Contrats de capitalisation

Publié le 22 décembre 2023

par Alexis Kourtchinsky

Vous connaissiez déjà l’Assurance-vie, le meilleur placement pour votre trésorerie. Mais qu’en est-il des contrats de capitalisation ? Moins connus, pourtant d’apparences similaires, ces contrats d’assurance permettent eux aussi de faire fructifier votre trésorerie. À bien des égards, assurance-vie et contrats de capitalisation peuvent se confondre. Il existe pourtant quelques différences notoires. Retour sur ce placement incontournable qu’on nomme les « contrats de capitalisation ».

Qu'est-ce qu'un contrat de capitalisation ?

Comme l’assurance-vie, les contrats de capitalisation sont des contrats d’assurances. On parle de « contrats de capitalisation » parce qu’ils sont émis par des sociétés de capitalisation. Le plus souvent, des filiales de grands groupes d'assurance.

Sommaire

- Avec Perlib, votre épargne est entre de bonnes mains

- Quels sont les contrats de capitalisation ?

- Quelle est la fiscalité des contrats de capitalisation ?

- Pourquoi souscrire à un contrat de capitalisation ?

- Contrats de capitalisation : les avantages du placement de trésorerie

- Contrat de capitalisation et assurance vie : quelles différences ?

- Contrat de capitalisation et succession

- En résumé :

Avec Perlib, votre épargne est entre de bonnes mains

Perlib s'appuie sur la solidité des acteurs historiques de l'assurance-vie et du PER. Notre but ? Assurer votre épargne. Nous vous proposons un cadre sécurisé pour réaliser vos versements et alimenter votre PER en toute sérénité.

Concrètement ? Il s’agit d’une enveloppe d’épargne que l’on peut ouvrir auprès de son assurance.

C’est un outil financier destiné aux personnes physiques (individus), comme aux personnes morales (sociétés). Ce placement s’adresse aussi bien aux personnes morales qu’aux particulier. Il permet de faire fructifier son patrimoine personnel, ou de faire fructifier sa trésorerie pour une société.

Fonctionnement, durée, fiscalité, le contrat de capitalisation est très largement inspiré de celui de l’Assurance-vie. Cependant, contrairement au second, les contrats de capitalisation ne reposent pas sur l’aléa lié à la durée de vie du souscripteur. Par ailleurs, les conditions de sa transmission sont distinctes.

Quels sont les contrats de capitalisation ?

Qu’entend-on par « contrats de capitalisation » ? Existe-t-il un contrat type, ou peut-on souscrire à une variété de contrats ?

Retenons que quel que soit le contrat de capitalisation souscrit, il s’agit d’un produit d’épargne qui repose sur un engagement à moyen/long terme. Mais, selon le contrat souscrit, vous aurez la possibilité d’investir sur des supports financiers variés. Vous pourrez ainsi capitaliser une somme d’argent sur différents types de supports.

Profil personnel, objectifs poursuivis… Différents paramètres interfèrent dans le choix de votre contrat de capitalisation. Ainsi, vous pouvez opter pour des supports en fonds euros qui vous assurent de retrouver le capital investi, ou bien des unités de comptes, supports plus volatiles mais également plus performants.

Avec les contrats de capitalisation, un large choix d’options de gestion est disponible. À vous de déterminer celles qui vous conviennent. De même, soyez vigilants, il existe des contrats de capitalisation plus ou moins chers en frais (d’ouverture, de gestion…). Assurez-vous d’avoir bien pris en compte l’intégralité de ses conditions de fonctionnement.

Au fond, c’est à vous de voir ! Les objectifs poursuivis par ce placement, votre profil investisseur et le rendement recherché sont autant d’éléments à prendre en compte…

Certains contrats de capitalisation sont même qualifiés de « haut de gamme ». On nomme ainsi les placements sur mesure, accessibles au souscripteur à partir d’un montant minimum investi.

En quoi s’agit-il du meilleur contrat de capitalisation ? Tout simplement parce que ces contrats haut de gamme donnent accès à des options supplémentaires : grande variété de supports financiers, accès à une large classe d’actifs et une vaste zone géographique d’investissement.

Haut de gamme ou non, on dénombre une grande variété de contrats de capitalisation sur le marché. Personne morale ou particulier, retenez que le meilleur placement pour votre trésorerie est celui qui vous est rédigé sur mesure…

Contrats de capitalisation : valorisez votre patrimoine !

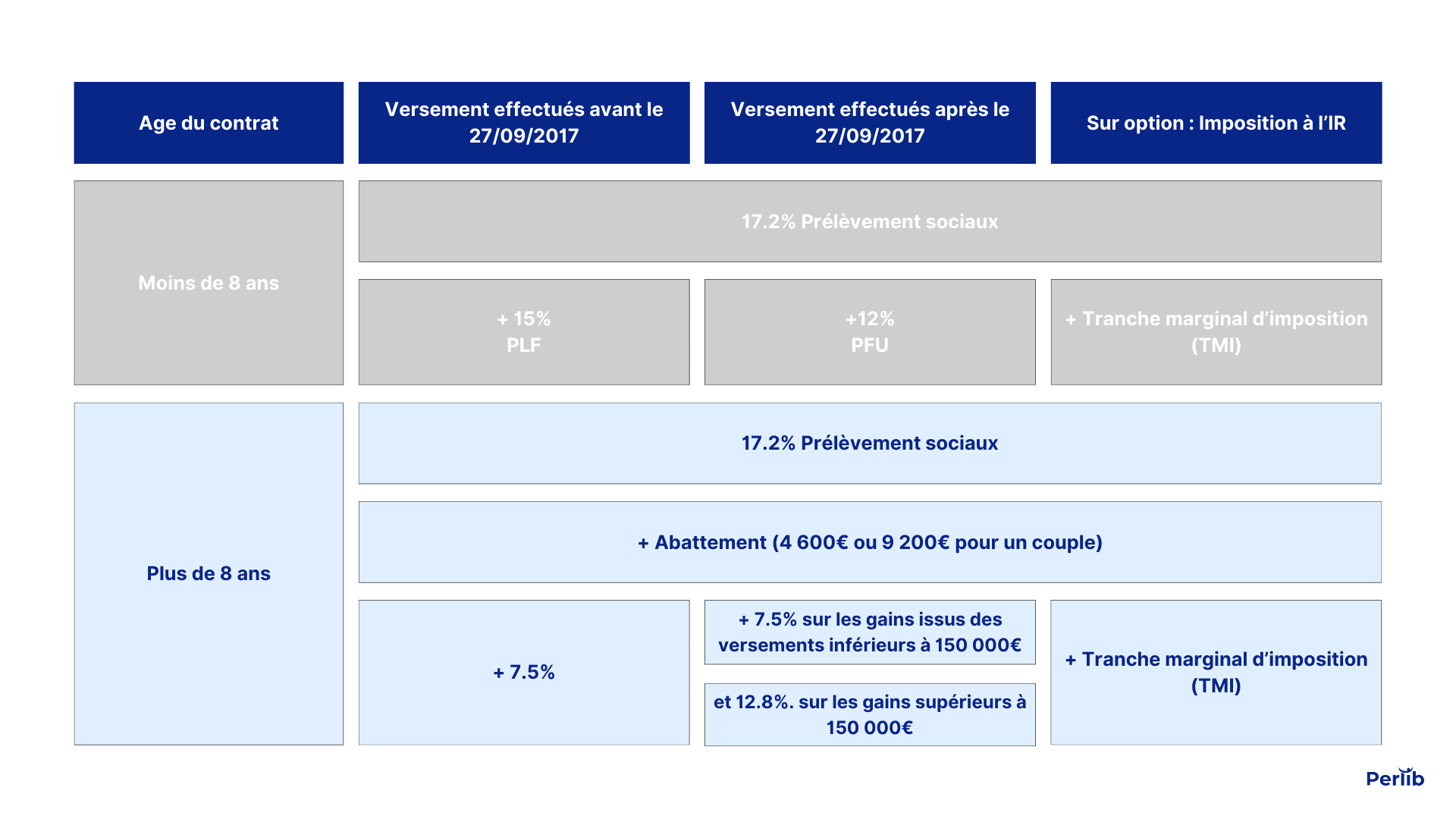

Quelle est la fiscalité des contrats de capitalisation ?

En ce qui concerne l'impôt sur le revenu pour les retraits, la fiscalité du contrat de capitalisation est la même que pour les contrats d'assurance vie. Ainsi, lors d'un retrait sur un contrat de capitalisation souscrit il y a moins de 8 ans, l’imposition est la suivante :

• Entre 0 et 4 ans, le souscripteur peut choisir entre le prélèvement libératoire de 35 % et l'impôt sur le revenu des intérêts et plus-values ;

• Entre 4 et 8 ans, le souscripteur peut choisir entre le prélèvement forfaitaire avec un taux de 15 % et l'imposition à l'IR.

Si la souscription au contrat a eu lieu il y a plus de 8 ans, deux autres possibilités existent. Lorsque le contrat a été signé - et les primes versées - avant le 26 septembre 1997, les plus-values et intérêts générés sont totalement exonérés d'impôt.

Cependant, dans le cas où il a été signé à partir du 26 septembre 1997 (ou si les primes ont été versées plus tard), la fiscalité du contrat de capitalisation est plus spécifique. Seuls sont exonérés les contrats dont 50 % de la valeur est investi en actions françaises et européennes, avec au-moins 5 % en produits dits « risqués ».

Pourquoi souscrire à un contrat de capitalisation ?

Le contrat de capitalisation ressemble à s’y méprendre au contrat d’Assurance-vie. Pour autant, il présente quelques différences notoires. Ces deux placements financiers ne sont donc pas concurrents mais complémentaires.

Le premier atout du contrat de capitalisation réside dans son accessibilité aux personnes morales. Grâce au contrat de capitalisation entreprise, toute personne morale peut faire fructifier sa trésorerie. Comme pour l’Assurance-vie, l’entreprise peut donc épargner et transmettre son capital dans des conditions optimales.

Autre atout phare du contrat de capitalisation ? La transmission du capital épargné est possible hors du décès du souscripteur. La donation de votre contrat de capitalisation est donc possible de votre vivant.

Cerise sur le gâteau, le contrat de capitalisation peut être transmis en « démembrement ». Autrement dit, vous conservez l’usufruit et donc les gains du contrat, tandis que vous transmettez la nue-propriété du contrat. Cette manœuvre vous offre un avantage fiscal non négligeable puisque seule la partie correspondant à la valeur de la nue-propriété de votre contrat de capitalisation sera taxée. Voilà qui redore le blason du contrat de capitalisation…

Contrats de capitalisation : les avantages du placement de trésorerie

Maintenant que vous y voyez plus clair sur l’usage et la définition des contrats de capitalisation, on fait le bilan. Quels sont les avantages et les inconvénients de ce placement ? Et faut-il lui préférer l’Assurance-vie ?

Les avantages d’un contrat de capitalisation

Premier avantage et non des moindres, le contrat de capitalisation permet de se constituer une épargne disponible et de faire fructifier sa trésorerie, ou son patrimoine si vous êtes une personne physique.

Par ailleurs, la souscription d’un contrat de capitalisation permet de faire fructifier sa trésorerie. Sa diversification de supports financiers fait du contrat de capitalisation un produit d’épargne rentable. Ce placement financier vous garantit un bon rendement.

Fructifier, le contrat de capitalisation permet également de diversifier votre patrimoine. En effet, le grand nombre de supports financiers qu’il propose permet de placer votre patrimoine sur des supports variés grâce à une gestion simplifiée et diversifiée.

Autre avantage des contrats de capitalisation : la possibilité d’investir sur des supports financiers sécurisés. Le contrat de capitalisation permet en effet de placer son patrimoine, ou la trésorerie de son entreprise, sur des fonds en euros. Avec ces supports, vous avez la garantie de retrouver la somme investie. Ce placement permet donc de sécuriser votre capital.

Il s’agit d’un excellent placement de trésorerie d'entreprise. À la différence de l’Assurance-vie, le contrat de capitalisation est accessible aux personnes morales. Grâce à un contrat de capitalisation entreprise, vous pouvez réaliser un placement de la trésorerie de votre société. Ainsi, plutôt que de faire dormir la trésorerie de votre entreprise sur un compte bancaire, vous allez la faire fructifier…

Enfin, le contrat de capitalisation permet d’optimiser votre patrimoine. Qu’il s’agisse de fonds personnels ou de la trésorerie de votre société, personnes morales et physiques peuvent prétendre à l’optimisation fiscale avantageuse qu’offre le contrat de capitalisation.

Et puisque l’on parle d’optimisation, retenez qu’à l’image de l’Assurance-vie, le contrat de capitalisation favorise les conditions de sa transmission. Ainsi, la personne physique pourra choisir ce placement pour optimiser sa succession avec des donations.

Bilan des courses, les contrats de capitalisation présentent de nombreux avantages. Résultat, vous voilà déjà sur le point de souscrire à ce contrat. Pas si vite, sous son air audacieux, le contrat de capitalisation présente malgré tout quelques inconvénients…

Les inconvénients du placement de trésorerie

Tout d’abord, si vous souhaitez souscrire un contrat de capitalisation vraiment sur-mesure, il vous faudra opter pour ces fameux placements « haut de gamme ». Une valeur ajoutée dont vous devrez payer le prix. Ces contrats de capitalisation sont chers et pas accessibles à tous les portefeuilles.

Autre inconvénient, si les contrats de capitalisation permettent de vous constituer une épargne et la faire fructifier, les conditions de sa transmission ne sont pas optimales. À l’inverse de l’Assurance-vie, aucune clause bénéficiaire n’est prévue en cas de décès du souscripteur. Par conséquent, la transmission ou la donation de votre épargne se fera sans avantage fiscal…

Autant d’éléments qui prêchent en faveur du placement préféré des Français : l’Assurance-vie…

Contrats de capitalisation : valorisez votre patrimoine !

Contrat de capitalisation et assurance vie : quelles différences ?

Certes, les contrats de capitalisation et l’Assurance-vie sont tous deux des contrats d’assurance. Ces deux placements financiers permettent de se constituer un patrimoine au long terme et d’optimiser leur trésorerie. Pourtant, à plusieurs égards, les contrats de capitalisation se distinguent de l’Assurance-vie…

Tout d’abord, l’Assurance-vie ne s’adresse qu’aux personnes physiques. Une personne morale, c’est à dire une société ou tout autre organisme privé, ne peut pas souscrire un contrat d’Assurance-Vie. Une restriction qui ne concerne pas les contrats de capitalisation qui sont destinées tant aux personnes morales que physiques.

L’Assurance-vie offre des conditions optimales de transmission de son épargne à ses héritiers. Grâce au jeu de la clause bénéficiaire, le capital placé sur votre contrat est transmis aux bénéficiaires dans des conditions fiscales intéressantes. Un avantage que ne permet pas le contrat de capitalisation…

Enfin, toujours sur le terrain de la transmission, le contrat de capitalisation n’offre pas les mêmes abattements fiscaux que l’Assurance-Vie. Tandis que celle-ci permet d’atteindre jusqu’à 152 500 euros d’abattement, les contrats de capitalisation n’offrent absolument aucun abattement.

Contrat de capitalisation et succession

Le contrat de capitalisation ressemble à s’y méprendre au contrat d’Assurance-vie. Cependant, vous l’aurez compris, certaines différences doivent être prises en considération dans le choix de votre placement.

La principale différence entre ces deux placements de trésorerie concerne la transmission de son capital et les conditions fiscales de cette transmission. Alors quelles sont les spécificités de l’assurance-vie et du contrat de capitalisation concernant la succession ?

L’Assurance-vie repose sur l’aléa du décès du souscripteur et ne peut être transmise que dans le cadre de sa succession. Cependant elle a l’avantage de ne pas tomber dans la succession, offrant ainsi aux bénéficiaires l’exonération des droits de succession.

Contrairement à l’Assurance-vie, le contrat de capitalisation ne se dénoue pas au moment du décès de son souscripteur. Il est donc considéré comme un actif du patrimoine du défunt. Par conséquent, au jour du décès de son souscripteur, le contrat de capitalisation entre dans sa succession. Il n'est donc pas exonéré de droits de succession.

Ainsi, pour la succession, le contrat de capitalisation n’est pas aussi avantageux que l’assurance-vie. Néanmoins, il est possible pour le souscripteur de faciliter la transmission du contrat de capitalisation et de « réduire la facture ».

Par exemple, contrairement à l’assurance vie, le contrat de capitalisation peut faire l’objet d’une donation. Naturellement, cette dernière est soumise au paiement des droits de donation, qui s’appliquent sur la valeur de l’achat. Cependant, l’opération peut parfaitement valoir le coup.

En résumé :

- L’Assurance Vie et le contrat de capitalisation présentent un fonctionnement relativement semblable.

- Le contrat de capitalisation est ouvert aux personnes morales. Il constitue donc le meilleur placement de trésorerie pour une entreprise.

- Le contrat de capitalisation ne se dénoue pas au moment du décès de son souscripteur. Il n'est pas exonéré de droits de succession.

À quelques différences près, l’Assurance-Vie et le contrat de capitalisation présentent les mêmes caractéristiques. Mais en regardant d’un peu plus près, la première offre des avantages que ne comporte pas le second. Plus généraliste, l’Assurance-vie répond à tous les objectifs des épargnants et permet la transmission de son capital dans des conditions optimales. Reste que pour les personnes morales, le contrat de capitalisation demeure le meilleur placement trésorerie des entreprises…

Contrats de capitalisation

Posez une question

un expert vous répondra

Pour examiner votre commentaire, nous sommes amenés à traiter vos données personnelles. Pour plus d'informations, consultez notre Politique de confidentialité.