FISCALITÉ ASSURANCE VIE : QUEL IMPACT SUR MES IMPÔTS ?

Publié le 22 décembre 2023

par Alexis Kourtchinsky

« Une niche fiscale », c’est la réputation qui colle à la peau de l’Assurance Vie. Avantages fiscaux, exonération de droits de succession, ce contrat n’est pas le placement préféré des français pour rien !

Mais qu’en est-il réellement ? Quelle est sa fiscalité et quels sont véritablement ses avantages fiscaux ? Pourquoi parle-t-on de carotte fiscale ? On fait le point sur le volet impôt de ce contrat !

Pourquoi la fiscalité d’une Assurance Vie est-elle avantageuse ?

Le principe d’une Assurance Vie consiste à capitaliser pour l’avenir. C’est un contrat d’épargne et d’assurance signé entre un assuré et un assureur. Tout au long de ce contrat, l’assuré verse sur ce placement des primes qui donnent lieu à des intérêts. Au terme de ce contrat, l’assureur reverse à l’assuré un capital correspondant aux sommes versées et aux intérêts acquis.

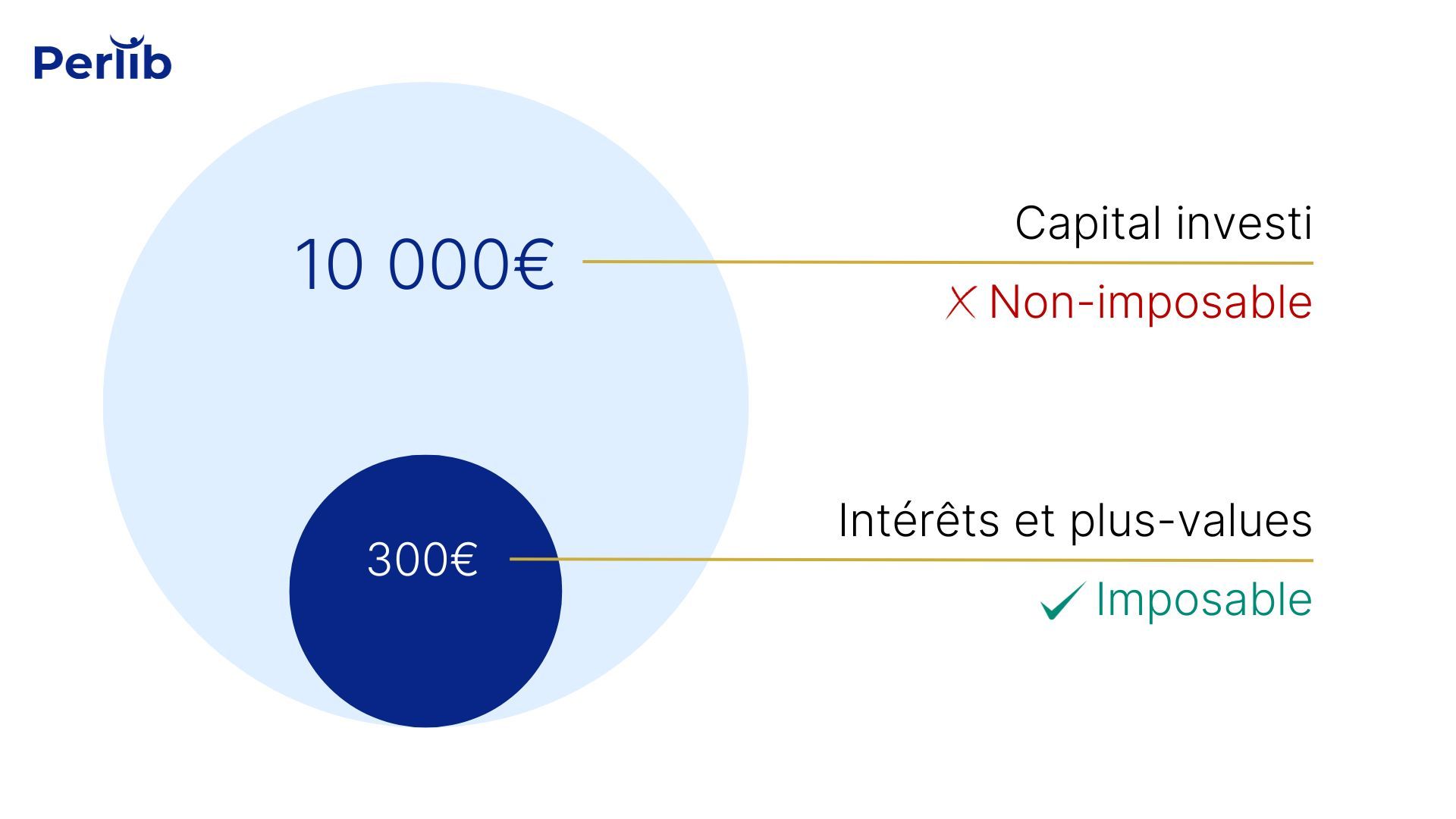

La fiscalité de ce placement est particulièrement avantageuse, car tant que vous ne procédez à aucun retrait d’argent, le capital et les gains obtenus sont exonérés d’impôt sur le revenu.

Ce n’est qu’en cas de retrait, communément appelé « rachat », que vous serez amené à le déclarer aux impôts. Ce rachat sera alors uniquement imposable sur les gains générés et non pas sur le capital versé sur votre contrat.

L’Assurance Vie jouit donc d’une fiscalité privilégiée. Lors d’un rachat de votre contrat épargne – qu’il soit partiel ou total – sa fiscalité demeure avantageuse, mais ses règles sont plus complexes. L’imposition diffère alors selon plusieurs critères :

- l’âge du souscripteur au moment des versements,

- le montant des sommes versées,

- l’âge du contrat

- le choix de l’organisme d’assurance…

En savoir plus avec Perlib

Quel impôt sur l’Assurance Vie ?

En dehors du rachat, le capital que vous déposez sur votre contrat n’est pas imposable. Ce n’est que dans l’hypothèse d’un retrait que vous serez redevable de l’impôt sur le revenu, mais uniquement en ce qui concerne les gains générés par ce placement. Pour en savoir plus, c’est par ici !

Est-ce que les Assurances Vie sont imposables ?

Retenez que tant qu’il n’y a pas de retrait, il n’y a pas d’impôt à déclarer. Si vous possédez un contrat d’assurance-vie et que vous n'avez pas effectué de rachat, vous n'avez donc pas à déclarer les gains réalisés, ni d’impôt à payer. En un mot, vous êtes exonéré.

En cas de retrait – autrement appelé « rachat » - de votre contrat, vous serez redevable de l’impôt sur le revenu, mais uniquement sur les gains générés par les intérêts sur le capital versé.

Doit-on déclarer son Assurance Vie aux impôts ?

Voici la question que tout le monde se pose : « Dois-je déclarer mon Assurance Vie aux impôts ? ». La réponse est non ! Tant que vous ne procédez à aucun retrait ou rachat de votre contrat, passez votre chemin. Vous n’avez rien à déclarer.

En revanche, si vous réalisez un retrait total ou partiel et que vous avez disposé des gains générés sur le capital versé, alors vous serez imposé sur ce bénéfice. Vous serez donc redevable de l’impôt sur le revenu sur cette somme uniquement.

Ainsi, si vous procédez au rachat total, partiel, ou à la clôture de votre contrat, vous devez déclarer cette opération aux impôts. Plus exactement, c’est la plus-value générée par votre placement qui doit être déclarée à l’administration fiscale. Il vous faut donc calculer la part que représente le bénéfice imposable dans la somme retirée.

Dans quelle case déclarer mon Assurance Vie ?

À l’occasion de votre déclaration de revenu n+1, vous allez devoir déclarer les bénéfices tirés de votre placement, seulement si vous avez effectué un retrait en année n.

Or, il se trouve que la déclaration de revenu a récemment été bouleversée. Depuis la réforme fiscale amenée par la loi de finances 2018, le nombre de cases dédiées à l'Assurance Vie a considérablement augmenté. Nous sommes ainsi passés de six à dix cases : 2DH à 2ZZ, plus 2CG et 2BH. Il devient alors difficile de s’y retrouver…

Pas de panique, on vous explique ! D’abord, rendez-vous à la rubrique « Revenus des valeurs et capitaux mobiliers » en page 3 du formulaire 2042. Ici, vous allez avoir le choix entre deux régimes fiscaux selon votre situation personnelle : le prélèvement forfaitaire libératoire (PFL) ou le barème de l’impôt sur le revenu (IR).

Alors, quelles cases correspondent à quel régime fiscal ? Si vous avez opté pour le barème de l’impôt sur le revenu (IR) vous devrez reporter les gains de votre rachat dans les cases 2YY, 2CG et 2DF si votre contrat a moins de 8 ans, et dans les cases 2CH, 2CG, 2DF si votre a plus de 8 ans.

Au contraire, si vous avez opté pour le prélèvement forfaitaire libératoire (PLF), il vous faudra reporter les gains résultant de votre rachat dans les cases 2XX et 2CG si votre contrat a moins de 8 ans, et dans les cases 2DH et 2CG s’il a plus de 8 ans. Voyez, ce n’est pas si sorcier !

Je souhaite créer mon Assurance Vie

Rachat d’Assurance Vie : puis-je être exonéré d’impôt ?

Dans certains cas de rachats exceptionnels, le législateur prévoit que l’assuré pourra être entièrement exonéré d’impôt sur le revenu, tant sur le capital, que sur les plus-values. On appelle cela un cas de force majeure.

Concrètement, ces cas sont limités aux circonstances exceptionnelles suivantes :

- Le licenciement de l’assuré et/ou de son conjoint ;

- La liquidation judiciaire de la société de l’assuré et/ou de son conjoint ;

- La mise à la retraite anticipée de l’un ou de l’autre ;

- L’invalidité de 2 ou 3ème catégorie de l’un ou de l’autre.

Dans ces cas très particuliers, la fiscalité de ce placement est tout simplement nulle. Voyez combien ce régime fiscal est avantageux !

Quel avantage fiscal présente l’Assurance Vie ?

Alors, si l’on résume, quels sont les avantages fiscaux de ce placement tant apprécié des français ? Dans certains cas, la fiscalité de ce contrat peut-elle être trop importante pour que ce placement se révèle inintéressant, voire coûteux ? On démêle le vrai du faux…

Quels sont les avantages fiscaux de l’Assurance Vie ?

Le premier avantage fiscal évident est que l’argent placé sur une Assurance Vie est exonéré d’impôt sur le revenu, dès lors que l’assuré ne procède pas au retrait de sommes sur ce placement.

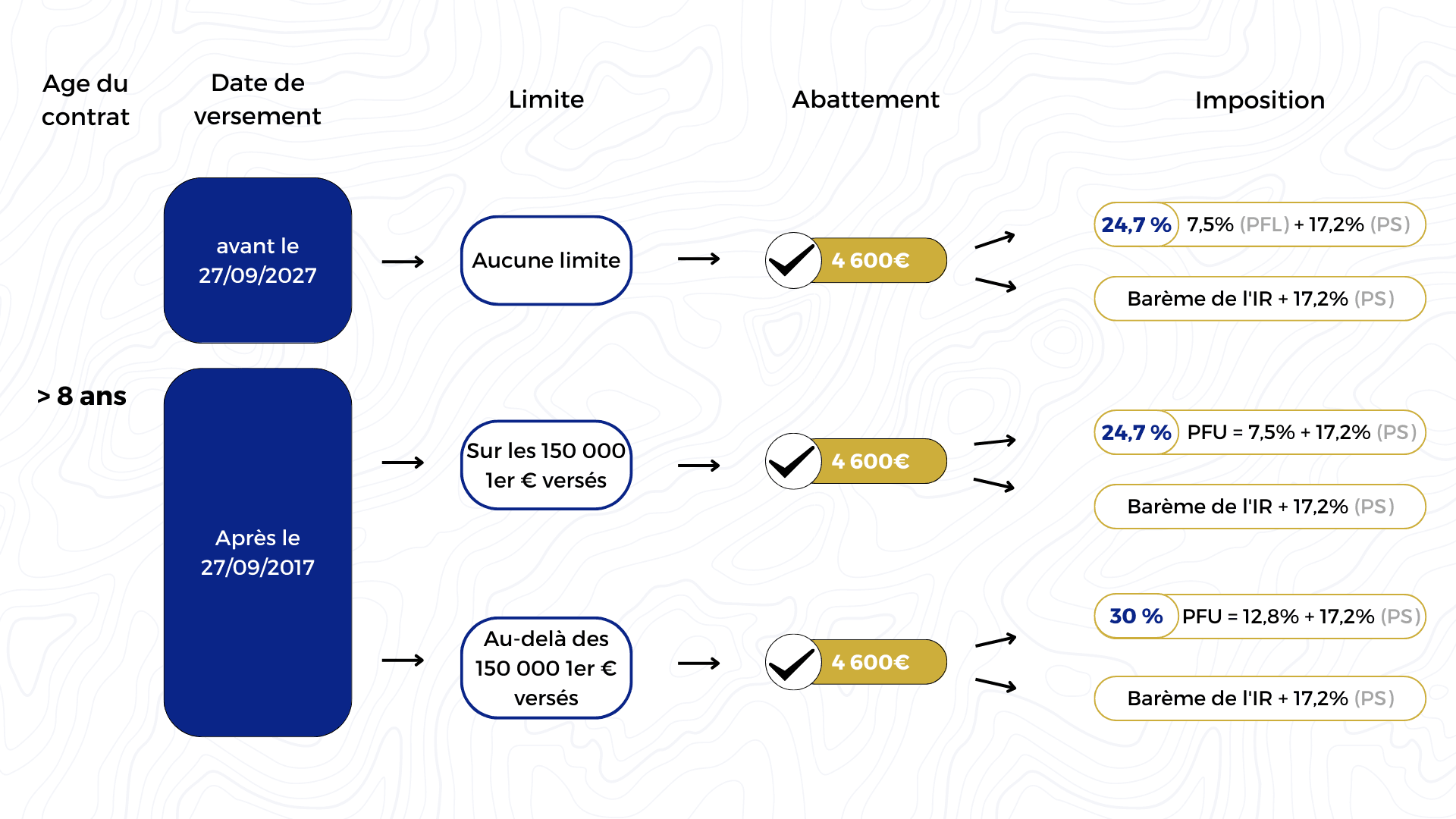

Ensuite, lorsque l’assuré effectue un retrait partiel ou total de l’argent versé, il bénéficie d’un taux d’imposition intéressant. Plus votre contrat est ancien (âgé de plus de 8 ans), plus le taux d’imposition se révèle avantageux.

Si vous avez effectué des versements à compter du 27 septembre 2017, que vous optiez pour le prélèvement forfaitaire libératoire (PFL) ou le barème progressif de l’impôt sur le revenu (IR), le taux d’imposition sera de 30% si votre contrat a moins de 8 ans. Ce taux sera plus élevé si les derniers versements effectués sur votre contrat sont antérieurs au 27 septembre 2017.

Passé l’âge de 8 ans, votre taux d’imposition devient alors plus favorable. Ainsi, il sera de 30% pour le PFL et de 24,7% si vous optez pour le barème progressif, à condition que le montant de votre Assurance Vie ne dépasse pas 150 000 euros. Voilà encore une carotte fiscale intéressante…

Autre avantage fiscal, passé ce stade des 8 ans, vous pouvez bénéficier d’un abattement. Cet abattement fiscal s’élève à 4600 euros pour un assuré célibataire et atteint 9200 euros pour les couples mariés ou pacsés.

Notez également que vous pouvez profiter d’une exonération totale d’impôt sur le revenu lorsque vous êtes confronté à un rachat pour cause de force majeure. Dans ces circonstances exceptionnelles, vous récupérez l’argent de votre Assurance Vie sans payer le moindre impôt…

Enfin, la fiscalité de ce contrat en matière de succession est aussi particulièrement avantageuse. Les bénéficiaires profiteront d’abattements fiscaux non négligeables de 152 500 euros pour les versements effectués avant vos 70 ans.

Peut-on perdre de l’argent avec une Assurance Vie ?

Alors, est-ce vrai qu’avec l’Assurance Vie vous avez tout à gagner ? Est-ce pour cela qu’elle reste le placement préféré des français ? Tout à fait !

Néanmoins, elle reste un placement à long terme. À moins de l’utiliser dans une logique d’épargne à court terme, elle ne comporte aucun risque. Bien au contraire ! La performance de votre contrat sera particulièrement remarquable passée une durée de détention de 8 ans.

Enfin, si vous répartissez de manière astucieuse vos placements sur les différents supports - fonds euros et unités de compte - vous vous assurerez un bon rendement et ne risquerez pas de perdre d’argent.

Quel est le taux d’imposition de l’Assurance Vie sur la succession ?

Voilà encore un avantage fiscal ! Ce placement permet de transmettre aux bénéficiaires de votre Assurance Vie des sommes d’argent importantes hors succession. Concrètement ? En cas de décès de l’assuré, vos bénéficiaires seront exonérés de tout ou partie des droits de succession.

Ainsi, en cas de décès, votre conjoint(e) ou partenaire de Pacs, bénéficiaire de votre assurance-vie, ne doit s’acquitter d’aucun droit de succession. Et ce, quels que soient les montants de votre contrat et des sommes perçues, peu importe également la date de souscription du contrat.

Il en va également de même pour vos frères et sœurs, mais uniquement s’ils remplissent certaines conditions au jour du décès, à savoir :

- être célibataires, veufs, divorcés ou séparés ;

- avoir plus de 50 ans ou être atteints d'une incapacité totale de travail ;

- avoir constamment vécu avec le défunt pendant les 5 années qui ont précédé le décès.

Les autres seront quant à eux soumis aux droits de succession. Néanmoins, ce taux d’imposition évolue selon la date de souscription du contrat et l’âge de l’assuré au jour des derniers versements.

Pour faire simple, concernant les cotisations versées après 70 ans, les bénéficiaires de votre Assurance Vie seront exonérés de droits de succession si le montant de votre contrat est inférieur à 30 500 €. Au-delà de ce montant, les cotisations payées après 70 ans sont soumises aux droits de succession, pour la seule partie supérieure à 30 500 €.

Pour les cotisations versées avant 70 ans, si le montant de votre contrat est inférieur à 152 500 €, les bénéficiaires de votre contrat sont exonérés de droits de succession. Au-delà, un prélèvement s’applique, quel que soit leur lien de parenté avec le défunt. Ce taux d’imposition s’élève à 20 % sur la fraction de la part de chaque bénéficiaire qui ne dépasse pas 700 000 €. Le taux de 31,25 % s’applique pour la fraction qui dépasse ce montant.

En résumé :

- L’Assurance Vie est exonérée d’impôt lorsque l’assuré ne procède à aucun rachat.

- Lorsqu’il procède au rachat partiel ou total de son Assurance Vie, l’assuré bénéficie d’un taux d’imposition avantageux sur les plus-values réalisées, notamment pour les contrats de plus de 8 ans.

- L’Assurance Vie se transmet hors succession à certaines conditions.

Tout compte fait, côté fiscalité, il n’y a pas à hésiter ; l’Assurance Vie demeure un placement particulièrement avantageux. Si vous l’envisagez comme un placement sur le long terme et que vous jouez le jeu de la carotte fiscale, vous n’avez rien à perdre. Au contraire, vous êtes assuré d’avoir tout à gagner !

Ouvrir mon assurance vie

Posez une question

un expert vous répondra

Pour examiner votre commentaire, nous sommes amenés à traiter vos données personnelles. Pour plus d'informations, consultez notre Politique de confidentialité.