Gestion et avantages : tout savoir sur le Plan Epargne Retraite !

Publié le 14 février 2024

par Henri des Rieux

Tout le monde en parle, mais peu savent précisément de quoi il s’agit.

Le Plan Epargne Retraite (PER) est devenu le placement incontournable pour anticiper et bien préparer sa retraite. Introduit par la loi PACTE, votée au printemps 2019, il a pour ambition de remplacer à lui seul les anciens plans d’épargne retraite PERCO, PERP, contrat Madelin et article 83.

Plus flexible, accessible à tous et à tout moment, il a plus d’un atout dans sa manche. Gestion, fonctionnement, avantages et inconvénients : on fait le point sur ce nouveau placement !

Sommaire

- Placement : comment fonctionne le PER ?

- Quelle gestion pour mon Plan Epargne retraite ?

- Versements sur le plan d’épargne retraite : faut-il défiscaliser ?

- Déblocage de l’épargne : la sortie anticipée

- Sortie du PER : le choix entre la rente et le capital

- Clôturer et transférer son ancien plan d’épargne retraite : comment faire ?

- Avantages du Plan Epargne Retraite : on fait le point !

- En résumé :

Placement : comment fonctionne le PER ?

On vous parle de placement, d’épargne, de versements ou encore de cotisation retraite… Mais pour beaucoup, tout cela est assez flou. Concrètement, quel est son fonctionnement ?

Le PER est un placement destiné à préparer et anticiper sa retraite. Il s’agit plus ou moins d’une enveloppe épargne qu’un travailleur va remplir progressivement tout au long de sa vie active. L’épargnant effectue des versements réguliers, déductibles de ses revenus imposables. Au jour de son départ à la retraite, il pourra alors profiter de son épargne sous forme de rente viagère (mensualités) ou d’une somme versée en capital (somme d’argent).

Qui peut ouvrir un plan d’épargne retraite ? La réponse est simple : il est accessible à tous, que l’on soit salarié, profession libérale, entrepreneur, fonctionnaire ou même artiste… Pas de discrimination !

La souscription de ce placement est ouverte à tous et sans limite d’âge.

Notez toutefois que plus vous anticipez, mieux c’est, car ce dispositif d’épargne retraite produit ses effets au long terme. En fonction de sa date de souscription et du nombre d’années qui vous séparent de la retraite, le risque sera plus ou moins limité. Vous pourrez ainsi opter, au choix, pour un profil épargnant « dynamique », « équilibré » ou « prudent ». Pour le reste ? Laissez-vous guider ! Confiez la gestion de votre épargne retraite à un professionnel spécialisé…

Confiez la gestion de votre épargne retraite à un professionnel spécialisé…

Quelle gestion pour mon Plan Epargne retraite ?

Il existe deux modes de gestion possibles pour ce contrat. Si vous ne voulez pas vous en occuper, ou que vous ne connaissez rien aux placements financiers, mieux vaut confier la gestion pilotée de vos épargnes à un gestionnaire spécialisé. Si vous préférez rester aux manettes, adoptez plutôt la gestion libre !

Vous cherchez à tirer des bénéfices de la retraite pour votre épargne ? Découvrez notre simulateur de PER pour définir votre retraite supplémentaire et prenez connaissance de notre guide sur le meilleur PER actuel pour vous aider dans votre choix.

La gestion pilotée : le mode de gestion par défaut

C'est le mode de gestion par défaut . C'est à dire que si vous ne manifestez pas l'envie de gérer vous-même vos placements, votre gestionnaire va répartir l'épargne selon votre profil épargnant. Concrètement ? Le gestionnaire capitalise votre épargne à travers une allocation de fonds en euros sécurisés et d'unités de compte (actions, obligations…). Fort de son expérience et de son expertise, il investit sans prendre le risque de perdre votre argent.

Pour optimiser votre épargne, votre gestionnaire tiendra compte de votre « horizon de placement ». Tout placement comporte toujours des risques (même minimes), mais jouer sur la durée permet de réduire au maximum les aléas. C'est le pari du Plan Epargne Retraite : investir sur la durée pour limiter les risques.

Épargner sur le long terme, à plusieurs dizaines d'années de votre départ à la retraite, ne revient pas seulement à épargner quelques années avant cette échéance. C'est pourquoi la gestion à horizon , appliquée par votre gestionnaire est censée limiter les risques. En fonction de votre âge et du nombre d'années que vous séparez de votre départ à la retraite, vous opterez plutôt pour un profil : « dynamique », « équilibré », ou « prudent », correspondant à des investissements de risques différents. Cette gestion profilée permet, quel que soit le profil initial, que votre épargne retraite se dérisque à l'approche de votre départ à la retraite.

Adopter la gestion pilotée présente un autre avantage : la pédagogie. En effet, la transparence des placements réalisés par votre gestionnaire vous permettra de mieux comprendre l’affectation de votre épargne retraite. Vous saurez, en temps réel, sur quel type de fonds votre argent est investi, ainsi que la composition de votre allocation. Un aspect qu’apprécieront les investisseurs néophytes.

La gestion libre : réservée aux investisseurs aguerris

Il reste cependant parfaitement possible d’opter pour la gestion libre de votre contrat retraite. Cela revient à choisir soi-même sa répartition entre fonds en euros et unités de compte. Une option qui demeure toutefois très peu choisie, car elle implique une parfaite maîtrise des systèmes de placements financiers.

En pratique, dès le premier versement sur votre Plan Epargne Retraite, vous serez libre. Libre de déterminer sa répartition et de procéder à d’autres versements quand vous le souhaitez. Vous avez entièrement la main sur votre épargne retraite.

Il est une dérive importante contre laquelle vous devez toutefois être mis en garde. La gestion de sa propre épargne présente la tentation de céder ses actifs de manière arbitraire. Ainsi, la peur, l’affect, sont autant de biais qui peuvent vous conduire à faire de mauvais placements… Des risques que la gestion pilotée permet de déjouer. C’est pourquoi elle est généralement déconseillée aux néophytes, comme aux initiés.

Versements sur le plan d’épargne retraite : faut-il défiscaliser ?

Autre question phare à se poser lors de la souscription de son plan d’épargne retraite : faut-il défiscaliser ? Si la réponse peut sembler évidente, elle dépend véritablement du statut fiscal de chacun.

Un avantage fiscal sur les versements PER

Ce placement retraite est à la fois un produit d’épargne et un produit de défiscalisation. C’est à dire que les versements d’argent sur votre épargne retraite sont déductibles de vos revenus imposables sur l’année en cours. Un avantage qui séduit la grande majorité des contribuables.

Évidemment, plus vous êtes imposé, plus vous avez intérêt à défiscaliser. C’est ainsi que les gros contribuables, comme les professions libérales, ont tout intérêt à profiter de cet avantage fiscal.

Les versements sur votre PER sont donc déductibles de votre revenu net imposable, mais dans la limite d’un plafond annuel. Vous pouvez opter pour le choix le plus avantageux pour votre situation : 10% de vos revenus N-1 nets de frais professionnels ou 10% du plafond annuel de la sécurité sociale N-1. Notez que chaque membre de votre foyer fiscal bénéficie de son propre plafond.

Versements : pourquoi ne pas défiscaliser ?

Alors pourquoi se priver d’un tel avantage fiscal ? Faut-il être fou pour ne pas défiscaliser ? En fait, tout dépend de votre situation fiscale. Dans la pratique, moins de 50% des foyers fiscaux français paient l’impôt sur le revenu. De nombreux épargnants n’ont donc rien à défiscaliser !

Dans ce cas, quel avantage présente l'ouverture d'un Plan Epargne Retraite ? Pour ces épargnants il est tout à fait possible de faire le choix de ne pas défiscaliser ses versements. C'est à la sortie du contrat, lors du départ à la retraite, que l'avantage fiscal s'appliquera. Qu'il s'agisse d'une sortie en rente viagère ou en capital, l'épargnant qui n'a pas défi calisé en sera alors récompensé.

Faut-il défiscaliser ?

Déblocage de l’épargne : la sortie anticipée

En principe, comme tous les contrats d’épargne retraite, le Plan d'Epargne Retraite (PER) est une épargne dont vous ne pourrez bénéficier qu’au moment de la retraite. L’idée est simple : épargner durant sa vie active pour anticiper une baisse de revenus à la retraite. L’argent est donc bloqué et, sauf rares exceptions, il ne peut être récupéré qu’au jour de votre départ à la retraite. C’est d’ailleurs ainsi que fonctionnaient les anciens contrats PERP, PERCO, contrat Madelin et article 83.

La grande nouveauté qu'introduit le nouveau dispositif retraite, c'est la souplesse. C'en est fini du cadre rigide qui cantonnait notre épargne au départ à la retraite ! Avec le Plan Epargne Retraite, nul besoin d'attendre patiemment la 62ème bougie soufflée ; vous avez désormais la possibilité d' opter pour une sortie anticipée.

Il existe plusieurs cas de déblocages anticipés. D’abord, comme cela était déjà prévu par les anciens dispositifs, il est possible de sortir son argent par anticipation en cas d’accident de la vie : décès du conjoint (ou partenaire de PACS), invalidité de l’épargnant, de son conjoint ou d’un enfant, fin des droits d’allocation chômage, surendettement, cessation d’activité… Mais la véritable révolution de ce nouveau placement, c’est la possibilité de sortir à l’occasion de l’achat de la résidence principale. Un avantage certain sur les anciens produits d’épargne retraite.

Sortie du PER : le choix entre la rente et le capital

Une autre problématique se pose dans la gestion de son contrat. Comment allez-vous sortir au jour de votre départ à la retraite ? C’est un nouvel avantage que présente le PER sur les anciens contrats d’épargne retraite. La sortie peut aussi bien se faire en rente viagère, qu’en capital. On vous explique.

Rente viagère : la sortie traditionnelle du plan d’épargne retraite

Traditionnellement prévu par les anciens dispositifs de retraite, la rente viagère présente de sérieux avantages. Versée sous forme de complément de revenu mensuel, spécifié au préalable, la rente viagère offre aux retraités l'assurance de percevoir chaque mois, à vie, la somme nécessaire pour subvenir à leurs besoins. Ainsi, avec la rente, nul besoin de s'en soucier, le capital retraite que vous épargnez vous sera assuré.

C’est de toute évidence une solution de gestion sécurisée. Vous ne touchez pas à votre épargne retraite, que vous recevrez sous forme de rente mensuelle une fois retraité. Avec la rente, plus l’on vit longtemps, plus la sortie est intéressante. Cette option est également sécurisante, car avec la rente, aucune chance de voir votre épargne retraite fondre comme neige au soleil. Une fois retraité, vous pourrez compter sur votre rente mensuelle, mais ne pourrez aller au-delà pour quelque projet immobilier que ce soit…

Autre point clé de la rente viagère ; son versement mensuel est assimilé à une pension de retraite. À ce titre, elle est imposable selon le régime des rentes à titre gratuit. Sa fiscalité est similaire à celle de l’impôt sur le revenu, comprenant un abattement forfaitaire de 10% et des prélèvements sociaux.

Nouveauté du Plan Epargne Retraite : la sortie en capital !

C’est la grande révolution de ce nouveau placement. Dorénavant, le départ à la retraite peut se faire en rente viagère, mais également en capital. Une sortie en capital plébiscitée par 77% des épargnants selon une étude réalisée dès 2018. Vous en rêviez ? Le PER l’a fait !

Alors pourquoi un tel besoin de sortir en capital ? D’abord, cela permet au retraité d’organiser son projet d’avenir en toute liberté et flexibilité. Ici, le dispositif s’inspire ni plus, ni moins, des avantages de l’Assurance Vie, offrant la possibilité de récupérer d’un seul coup, ou en plusieurs fois, son épargne.

Un avantage que les anciens produits d’épargne retraite ne prévoyaient pas. Or, cette impossibilité de débloquer l’argent placé sur son épargne en une seule fois limitait fortement les retraités dans la réalisation de leurs projets de vie : achat de résidence principale, réalisation de travaux, voyages… Ils étaient tout simplement bloqués ! Heureusement, la sortie en capital est désormais l’apanage du Plan Epargne Retraite.

Reste que votre décision, qu'il s'agit d'une sortie en capital partiel (en plusieurs fois) ou totale (en une seule fois), a des conséquences fiscales . Selon l'option retenue, les plus-values et les versements seront imposés. Si vous avez choisi la perception fiscale de vos versements volontaires à l'entrée, une fiscalité vous sera appliquée à la sortie. En revanche, si vous avez fait le choix de ne pas déduire ces versements (car vous n'étiez pas ou peu imposé), alors vous serez récompensé. Et que contient alors cette « carotte fiscale » ? Le capital n'est pas imposé, seules les plus-values sont imposables au Prélèvement Forfaitaire Unique (PFU) de 30 %.

Enfin, grâce à sa sortie en capital, le nouveau dispositif présente un avantage fiscal considérable pour sa transmission. Si, par malheur, l’épargnant décède avant d’avoir perçu l’intégralité de son épargne, les héritiers pourront récupérer ce capital hors de la succession. Un avantage qui n’était pas inclus (ou sous condition) dans le cadre de la seule rente viagère. Intéressant, n’est-ce pas ?

Clôturer et transférer son ancien plan d’épargne retraite : comment faire ?

On vous voit déjà froncer les sourcils… Comment assurer la gestion d'un PER cumulé à vos anciens contrats ? PERP, Madelin, PERCO, article 83 ; si vous êtes prévoyant, il est probable que vous en ayez déjà un. Et si vous n'en avez pas ? Oubliez-les, car il n'est plus possible d'y souscrire depuis le 1er octobre 2020. Voilà une raison de plus pour vous tourner vers le nouveau dispositif épargne retraite.

Bonne nouvelle pour les détenteurs de ces anciens contrats, vous pouvez facilement clôturer et transférer votre ancienne épargne sur un PER. Autrement dit, vous conservez les avantages de votre plan d’épargne retraite, la flexibilité en plus ! Pour cela, il vous suffit de contacter votre nouveau gestionnaire, qui se chargera des démarches de transfert auprès du gestionnaire de votre ancien contrat. Détendez-vous, on s’occupe de tout.

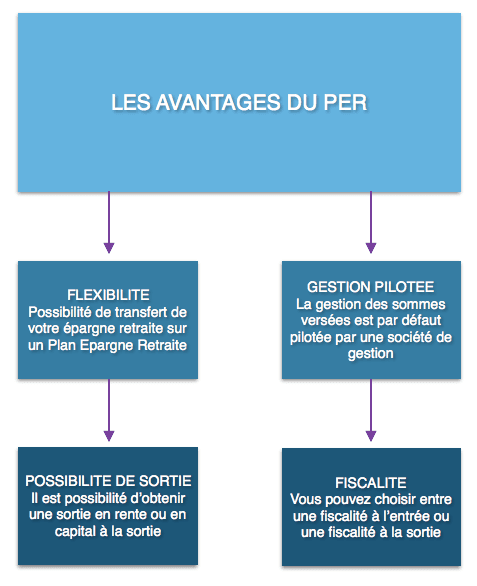

Avantages du Plan Epargne Retraite : on fait le point !

Alors, si on fait le point, quels sont les avantages de ce placement ? Ils sont nombreux. Souplesse, flexibilité, gestion libre ou pilotée de votre argent, choix des modalités de sortie, ce nouveau dispositif possède de multiples atouts !

Un PER unique et accessible à tous

Au fond, il n’a qu’une seule mission : inciter les français à épargner pour préparer au mieux leur retraite. Pour y arriver, le mot d’ordre est : « simplifier ». Il n’existe dorénavant qu’un seul dispositif adapté à tous les profils et statuts d’épargnants : le PER. Souple, flexible et unique, il présente l’avantage incontestable d’être facile d’accès !

Des versements déduits de vos revenus imposables

Autre avantage, et non des moindres, il permet de déduire vos versements de vos revenus imposables. Si vous n’optez pas pour une déduction fiscale à l’entrée, comme le choisissent les plus gros contribuables, c’est à la sortie que vous en bénéficierez. Autrement dit, non seulement vous allez épargner pour l’avenir, mais en plus, vous allez économiser sur vos impôts. En un mot, Bingo !

Épargner tout au long de sa vie active

Ensuite, il est assurément une solution de placement intéressante lorsqu’on est un contribuable hautement imposé. C’est le cas si vous vous situez dans une tranche marginale d’imposition (TMI) d’au moins 30% et qu’il y a un fort risque que votre passage à la retraite s’accompagne d’une sensible baisse de revenus. Il présente l’avantage d’un placement souple, avec la possibilité de débloquer votre épargne en anticipé.

Déléguer la gestion de son épargne retraite

Vous n’avez pas envie de vous préoccuper de votre retraite ? D’ailleurs, elle vous paraît si loin que vous ne vous sentez pas vraiment concerné ? Et côté investissements, vous ne sauriez pas sur quels fonds miser ? L’avantage de ce placement, c’est que la gestion de votre épargne retraite est confiée à votre gestionnaire. Avec la gestion pilotée par défaut, vous minimisez les risques, les soucis, et maximisez vos chances de plus-value.

Un placement complémentaire de l’assurance-vie

Faut-il plutôt investir sur le PER ou l’Assurance Vie ? Les deux ! Car ces deux placements restent complémentaires. En plus d’être spécifiquement orienté sur la retraite, le premier permet de réduire une imposition trop élevée. Tandis que la seconde est un placement d’épargne qui n’a pas forcément vocation à financer vos projets de retraite.

Déblocage anticipé : c’est possible !

Plus besoin de justifier d’un accident de la vie pour puiser dans votre épargne retraite. Si vous le souhaitez, le nouveau dispositif vous autorise un déblocage anticipé de votre argent en capital pour l’achat de la résidence principale. Un avantage qui a déjà séduit bon nombre d’épargnants qui se détournaient autrefois des anciens contrats jugés trop rigides.

Sortie flexible : en rente viagère ou en capital

C'est la grande nouveauté et le principal avantage du Plan Epargne Retraite nouvelle génération. Version améliorée et plus flexible que ses ancêtres (PERP, PERCO, Madelin), ce nouveau dispositif permet deux portes de sortie. L'une, traditionnelle et sécurisée, en rente viagère. L'autre, plus souple et audacieuse, en majuscule. Avec lui, vos projets de retraite fumer vie !

En résumé :

Avec la gestion pilotée, le Plan Epargne Retraite permet d’optimiser son capital, tout en réduisant les risques.

⇢ Le PER est un placement d’horizon longue durée. À chaque profil - « dynamique », « équilibré », ou « prudent » - correspondent des investissements de risques différents

⇢ Flexibilité, souplesse, sortie en capital, déduction fiscale : le plan d’épargne retraite a plus d’un avantage à offrir !

Tout compte fait, et quel que soit son âge ou sa situation professionnelle, se préoccuper de sa retraite n’est pas si sorcier. Derrière son acronyme mystérieux « PER » se cache un dispositif d’une grande simplicité et à la portée de tous. Alors, prêt à épargner ? Vous auriez tort de vous en priver !

Et vous, quand déciderez-vous de sauter le pas ?

Posez une question

un expert vous répondra

Pour examiner votre commentaire, nous sommes amenés à traiter vos données personnelles. Pour plus d'informations, consultez notre Politique de confidentialité.