PERP, loi Madelin et PER : quelles sont les différences ?

Publié le 14 février 2024

par Henri des Rieux

Sommaire

- Plan Epargne Retraite : quels avantages sur le PERP ?

- Contrat loi Madelin : faut-il passer au PER ?

- Ouverture d’un PER : que devient mon PERCO ?

- Pourquoi ouvrir un PER si on a déjà un contrat article 83 ?

- Les avantages du PER sur les anciens PERP et loi Madelin

- Versement et avantage fiscal : le PER est plus flexible

- Faut-il conserver son contrat PERP ou loi Madelin ?

- Faut-il transférer son contrat PERP ou loi Madelin vers un PER ?

- Comment transférer un PERP ou loi Madelin retraite sur un PER ?

- Ouvrir un PER et conserver son ancien contrat : c’est possible !

- En résumé :

Le nouveau dispositif Plan Epargne Retraite (PER), introduit par la loi Pacte, est venu bousculer le paysage de l’épargne française.

Depuis le 1er octobre 2020, il succède à ses ancêtres, à savoir PERP, PERCO, loi Madelin et article 83. Dorénavant, il n’est plus possible de souscrire à l’un de ces anciens contrats. Mais que devient votre ancien contrat ? Est-il plus judicieux de conserver son PERP et son contrat Madelin ? Ou faut-il les transférer sur ce nouveau dispositif ? D’ailleurs, PERP, loi Madelin et PER : quelles sont les différences ? On les a comparés pour vous…

Plan Epargne Retraite : quels avantages sur le PERP ?

Pour rappel, le plan d’épargne retraite populaire (PERP) est, sauf exception pour accident de la vie, bloqué jusqu’à votre départ à la retraite. C’est à cette échéance seulement qu’il vous sera possible de récupérer votre épargne.

Autre contrainte du PERP ; au jour de votre retraite, vous êtes fortement incité à sortir en rente viagère. Votre argent est perceptible, à hauteur de 80% au moins, sous forme de rente viagère, imposable au titre des pensions. Seuls les 20% restant peuvent être sortis en capital, et donc « en cash ».

À l’inverse, le Plan Epargne Retraite présente l’énorme avantage d’offrir bien plus de souplesse que le PERP. Les occasions et conditions de sortie tiennent davantage compte de la réalité de la vie à la retraite : besoin de liquidité pour réaliser des projets ou pour voyager par exemple.

Avec le PERP, la possibilité de sortir en capital pour l’achat de votre résidence principale est conditionnée à votre départ à la retraite (pas avant). Mais encore faut-il prouver que vous n’êtes pas déjà propriétaire depuis plus de deux ans. Grâce au nouveau dispositif, nul besoin d’attendre indéfiniment la retraite pour acheter votre résidence principale, vous pouvez débloquer votre argent à tout moment !

Pour le reste, vous retrouverez tous les atouts du PERP dans le Plan épargne retraite (PER) :

- Sur le plan financier, la gestion sécurisée de vos actifs, à mesure que vous approchez de la retraite est également proposée par le nouveau contrat sous le nom de « gestion pilotée ».

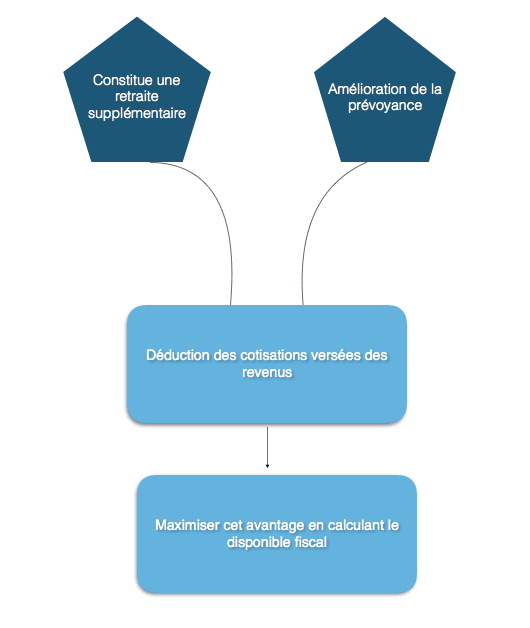

- Quant aux cotisations, elles demeurent déductibles de votre revenu net imposable, dans la limite d’un plafond annuel équivalent.

Alors, si on fait le bilan, il ne fait aucun doute que le nouveau placement rassemble tous les avantages de votre ancien PERP, la flexibilité et la liberté en plus…

Transférer mon contrat vers un PER !

Contrat loi Madelin : faut-il passer au PER ?

Le contrat loi Madelin retraite, comme la loi Madelin mutuelle, est exclusivement réservé aux travailleurs non-salariés. Cela concerne les entrepreneurs, mais surtout les professions libérales. Le premier atout du Plan Epargne Retraite est son accessibilité à tous, quel que soit votre statut professionnel. Une fois ouvert, il vous suivra toujours, même si vous faites le choix de vous salarier.

Déjà, votre contrat retraite loi Madelin fonctionnait peu ou prou comme ce nouveau dispositif, à quelques nuances près. D’abord, les conditions de versement et de sortie sont nettement plus rigides sous le régime loi Madelin. Ainsi, les cotisations ne sont pas libres, mais obligatoires chaque année. Et, sauf cas exceptionnel (accidents de la vie), la sortie de votre contrat loi Madelin ne peut intervenir qu’à la retraite et uniquement sous forme de rente viagère.

En adoptant le PER, vous gagnerez à la fois en souplesse et en liberté. Il vous permet :

- de récupérer votre épargne sous forme de capital au jour de votre départ à la retraite ;

- de débloquer votre argent en anticipé pour l’achat de votre résidence principale.

Il n’y a donc pas à hésiter, ce placement présente bien plus d’intérêt.

Qu’en est-il de votre plafond de déduction épargne retraite ?

Avec le contrat épargne retraite loi Madelin, vos versements étaient déductibles du bénéfice imposable dans une limite élargie (74 969 euros en 2019). C’est à dire que votre plafond de déduction était plus haut que les autres contrats retraite.

En principe, sur le nouveau dispositif, les versements sont plafonnés à 10% des revenus imposables (avec un maximum déductible de 32 419 € en 2020). Pour ne pas pénaliser les indépendants, il prévoit de relever le plafond annuel pour les travailleurs non-salariés.

Ainsi, chaque année, en plus de ces 10% du bénéfice, vous pouvez verser un complément égal à 15% de la part de bénéfice, comprise entre 1 fois et 8 fois le plafond annuel de la sécurité sociale (PASS) qui s’élevait à 41 416 € en 2020. Si l’on fait le calcul, le plafond de déduction maximum des versements pour les TNS atteignait 76 101 € en 2020. Voilà qui devrait en convaincre plus d’un !

Ouverture d’un PER : que devient mon PERCO ?

Moins connu, le plan d'épargne pour la retraite collectif (PERCO) est un système d'épargne qui permet aux salariés de se constituer, avec l'aide de leur entreprise, une épargne pour anticiper la retraite.

Concrètement, il est alimenté par :

- les primes d’intéressement ;

- la participation ;

- les versements de l’employeur ;

- et vos éventuels virements complémentaires (facultatif).

Dans son fonctionnement, le nouveau contrat retraite intègre la structure propre au PERCO. C’est à dire qu’il s’organise en compartiments, de manière à pouvoir scinder les différentes sources de versements :

- le compartiment 1 est réservé aux versements volontaires ;

- le compartiment 2 concerne les versements issus de la participation, de l’intéressement, des jours de congés non soldés et des abondements de l’employeur ;

- le compartiment 3 accueille les versements obligatoires du salarié et de l’employeur.

Il est donc très simple de transférer son PERCO sur un nouveau contrat retraite sans perdre le cloisonnement entre les différentes sources de versements.

Alors, quel est l’intérêt de passer sur ce nouveau dispositif ?

La praticité !

Avec le plan d’épargne retraite, vous pouvez réunir la totalité des versements destinés à votre retraite dans une même enveloppe, vos propres versements individuels et déductibles en plus.

Tout compte fait, les atouts du PERCO, que sont la possibilité de sortir sous forme de rente ou de capital au jour de votre départ à la retraite, et l’opportunité d’un déblocage anticipé pour l’achat de la résidence principale, se retrouvent à l’identique dans le nouveau contrat. Moralité ? Vous conservez les atouts du PERCO tout en gagnant en simplicité !

Pourquoi ouvrir un PER si on a déjà un contrat article 83 ?

Obligatoire dans certaines entreprises, vous avez peut-être souscrit un contrat retraite entreprise « article 83 ».

Ce contrat d'assurance vie collectif à adhésion obligatoire présente les inconvénients des anciens plans d’épargne retraite : il est bloqué jusqu’à votre retraite et vous ne pouvez sortir qu’en rente viagère. Rigidité, contraintes, tout y est.

Que vous apportera le PER ? Tout l’inverse de l’article 83 : la souplesse et la liberté. Vous profiterez ainsi d’une sortie en capital sur la fraction de l’épargne générée par vos versements individuels. Cette partie de votre épargne pourra également être débloquée de manière anticipée pour l’achat de votre résidence principale.

En revanche, les actifs qui correspondent aux cotisations obligatoires ne pourront être perçus qu’en rente viagère et uniquement au jour de votre départ à la retraite. Mais, avec ce placement, toutes ces sommes rentrent dans une seule enveloppe. En clair, le PER vous simplifie la vie !

Les avantages du PER sur les anciens PERP et loi Madelin

Et si l’on regardait d’un peu plus près les avantages de ce placement ? Globalement, quels sont ses points forts, en comparaison avec les anciens contrats retraite PERP et loi Madelin. Que gagnez-vous au change ? On fait le point !

Simple et facile d’accès : un PER pour toute la vie

À l’inverse du PERP ou du contrat loi Madelin, le nouveau dispositif s’adresse à tous et satisfait ainsi les attentes de chacun. Il concerne aussi bien :

- le gros contribuable au taux d’imposition élevé, attiré par la défiscalisation qu’offre ce contrat ;

- qu’un public plus large qui agit dans une démarche d’anticipation de la retraite.

Et puisqu’il n’y a qu’un seul PER pour tous, sans distinction du statut professionnel, il a l’avantage de rester inchangé, quel que soit votre parcours professionnel.

Ainsi, que vous soyez profession libérale et passiez salarié, ou salarié devenu commerçant, votre PER vous suit sans rien changer. Pratique, non ?

Versement et avantage fiscal : le PER est plus flexible

Voilà une nouvelle option qu’offre ce nouveau dispositif. À l’ouverture de votre contrat, vous avez le choix d’opter ou non pour la déduction de vos versements.

Pourquoi refuser un tel avantage fiscal ?

C’est là le point fort du PER qui s’adresse aussi bien aux gros contribuables, fortement imposés, qu’à ceux qui ne paient pas ou peu d’impôts sur le revenu. On vous explique…

- Si vous êtes fortement imposé, comme peuvent l'être les professions libérales, et dans la continuité de votre contrat retraite loi Madelin, vous avez tout intérêt à choisir la déduction à l'entrée. Tous les versements sur votre épargne retraite seront donc déduits de vos revenus imposables. Cette carotte fiscale à l'entrée était déjà un argument phare des PERP et loi Madelin.

- Ce qui change avec le nouveau dispositif, c’est qu’il est désormais possible de renoncer à cette déduction fiscale à l’entrée. Cette option intéressera sûrement les petits contribuables qui, n’étant que peu ou pas imposés sur leurs revenus, n’ont pas intérêt à déduire leurs versements. Pour ceux-là, l’avantage fiscal est reporté à la sortie. Exonérés de fiscalité sur la sortie en capital et bénéficiant d’une réduction d’impôts sur la sortie en rente viagère, nul doute que ces nouveaux épargnants trouveront leur compte en adoptant ce placement.

Nouveau PER : déblocage anticipé pour l’achat de la résidence principale

Alors que les contrats retraite PERP et loi Madelin ont pour philosophie de bloquer vos épargnes jusqu’à votre départ à la retraite, le Plan Epargne Retraite présente davantage de souplesse. À cet égard, il s’approche un peu du fonctionnement de l’Assurance-Vie.

Avec lui, les situations de déblocage anticipé, c’est-à-dire les « accidents de la vie », sont maintenues. Vous avez la possibilité de sortir l’argent en anticipé si vous êtes confronté à une situation telle que : le décès de votre conjoint(e), l’invalidité, l’invalidité de votre conjoint ou d’un enfant, la fin de droits d’allocation chômage, le surendettement, la cessation d’activité.

Mais la véritable valeur ajoutée du nouveau placement retraite, c’est qu’il offre une autre situation de déblocage anticipé, que ne prévoyaient pas les PERP et loi Madelin : l’achat de la résidence principale.

Plus besoin d’attendre d’être retraité pour investir dans l’immobilier.

Grâce au PER, cela devient possible à tout moment.

Vous cherchez à tirer des bénéfices de la retraite pour votre épargne ? Découvrez notre simulateur de PER pour définir votre retraite supplémentaire et prenez connaissance de notre guide sur le meilleur PER actuel pour vous aider dans votre choix.

Sortie en capital : adieu les contraintes des PERP et loi Madelin !

Autre point clé qui fait de l’ombre aux contrats PERP et Madelin : à la retraite, vous pourrez choisir de sortir en capital ou en rente viagère. Vous avez même l’opportunité de mixer les deux options à votre guise. Le PER s’adapte à vos projets de vie.

Là où ses ancêtres vous obligeaient à sortir en rente viagère, ou limitaient considérablement la sortie en capital (à 20% pour le PERP), le nouveau dispositif vous offre une totale liberté sur ce point.

Est-ce que cette liberté engendre un coût fiscal supplémentaire ? La réponse est non. La rente viagère, mode de sortie commun à tous ces contrats, reste soumise à l’impôt sur le revenu. Quant à la sortie en capital, il ne peut y avoir de coût supplémentaire, puisque cette option n’était pas proposée par les anciens dispositifs. Elle est d’ailleurs vivement recommandée aux épargnants ayant renoncé à la déduction fiscale à l’entrée, puisqu’ils seront exonérés d’impôts à la sortie.

Rente viagère : l’atout de la clause bénéficiaire

Un dernier élément, bien plus discret, vient compléter la liste des avantages du nouveau dispositif sur le PERP et le régime loi Madelin : il s’agit de la clause bénéficiaire.

Avec le PERP et le contrat loi Madelin, si l’épargnant venait à décéder avant de bénéficier du capital épargné, les sommes placées étaient automatiquement reversées à son conjoint, sous forme de rente viagère.

Une fois encore, le PER fait preuve de davantage de souplesse. Avec la clause bénéficiaire, vous avez le choix de prévoir, en cas de décès, l’attribution de vos épargnes à une tierce personne. Il peut bien sûr s’agir de votre conjoint(e), mais pas obligatoirement. Vous pouvez aussi l’attribuer à vos enfants majeurs. Un choix qui pourrait permettre de cumuler à la fois l’effort d’épargne retraite et la transmission optimale de votre patrimoine.

Faut-il conserver son contrat PERP ou loi Madelin ?

Si on fait l’addition des avantages du nouveau dispositif sur les anciens contrats retraite PERP, loi Madelin, PERCO et article 83, il n’y a pas photo. Vous avez tout intérêt à ouvrir un Plan Epargne Retraite pour en bénéficier. Mais que faire de son ancien contrat ? Faut-il le conserver ?

Dans de rares cas, conserver son ancien placement peut se révéler intéressant. Néanmoins, dans la majorité des cas, il sera pertinent de procéder au transfert de votre vieux contrat vers un nouveau. Pour en être assuré, vous devez mener une réflexion au regard de votre situation personnelle. C’est précisément pour cela que votre nouveau gestionnaire PER est soumis au devoir de conseil. N’hésitez pas à le questionner !

Faut-il transférer son contrat PERP ou loi Madelin vers un PER ?

C’est ce que vous invite à faire la loi Pacte qui a introduit le Plan Epargne Retraite. Conscient de tous les avantages que présente ce nouveau dispositif en termes de flexibilité, de liberté et de souplesse, le législateur a facilité le transfert des anciens PERP et loi Madelin vers ce placement récent.

Et pour cause, le transfert des vieux contrats tombe sous le sens ! Possibilité de jouir de l’avantage fiscal à l’entrée ou à la sortie, simplicité d’utilisation, harmonisation des plans d’épargne retraite pour tous les statuts, déblocage anticipé pour l’achat de la résidence principale, sortie en rente viagère ou en capital…

On ne compte plus les avantages de l’épargne retraite nouvelle génération !

La loi Pacte le prévoit, alors pourquoi ne pas saisir cette opportunité ?

Que faire de mon Madelin / PERP ?

Comment transférer un PERP ou loi Madelin retraite sur un PER ?

Depuis le 1er octobre 2020, si vous disposez d’un ancien contrat PERP, loi Madelin, PERCO ou même article 83, vous avez la possibilité de le transférer à tout moment, et sans limite dans le temps, vers un nouveau dispositif.

Seul revers de la médaille ? Le transfert d’un ancien contrat vers le nouveau PER a un prix : les frais de transfert peuvent atteindre jusqu’à 5% de la provision mathématique de votre ancien contrat (versements et intérêts).

Néanmoins, si votre PERP ou loi Madelin a plus de 10 ans d’ancienneté, vous êtes sauvé ! Passé ce délai, les frais sont nuls.

Regardez donc attentivement où vous en êtes sur votre ancien contrat. Il pourrait s’avérer intéressant d’attendre un peu avant de le transférer…

Ouvrir un PER et conserver son ancien contrat : c’est possible !

Le changement vous fait peur et vous craignez de perdre les avantages de votre ancien contrat ? Rassurez-vous, à ce stade, personne ne vous oblige à le fermer ou à le transférer.

Si les anciens PERP, PERCO, loi Madelin et article 83 sont fermés à la commercialisation depuis le 1er octobre 2020, vous avez cependant la possibilité de le conserver et de poursuivre vos versements pour préparer vos vieux jours.

En attendant, rien ne vous empêche d’ouvrir un nouveau PER et de déduire vos épargnes en vue de la retraite. Il sera alors encore temps de transférer votre ancien contrat vers ce nouveau dispositif, une fois que son ancêtre aura soufflé ses 10 années.

En résumé :

⇢ Le PER offre un gain de flexibilité et de liberté par rapport aux anciens contrats PERP et loi Madelin.

⇢ Contrairement à ses ancêtres, le PER permet un déblocage anticipé de l’épargne pour l’achat de la résidence principale et une sortie entière en capital.

⇢ Vous avez la possibilité de transférer votre PERP ou loi Madelin vers un nouveau PER à tout moment. Vous pouvez également choisir de le conserver et ouvrir un PER en parallèle.

Bilan ?

Conçu pour remplacer l’intégralité des anciens plans d’épargne retraite, le nouveau PER cumule tous leurs avantages. En plus de reprendre les bons points de ses ancêtres, le PER a plus d’un atout dans sa manche. Déblocage anticipé pour l’achat de la résidence principale, sortie en capital… Vous êtes certain d’y trouver votre compte et ce, quels que soient vos besoins !

Et vous, quand déciderez-vous de sauter le pas ?

Posez une question

un expert vous répondra

Pour examiner votre commentaire, nous sommes amenés à traiter vos données personnelles. Pour plus d'informations, consultez notre Politique de confidentialité.